瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

央行:1年期、5年期以上LPR均下降0.25个百分点 !人民币中间价报7.0982,上调292点

-

A500挤爆了,“A系列”火速上新,A100即将登场!同类最大ETF规模超30亿元!

-

松井股份:2024年1-9月公司营业收入达到5.27亿元,同比增长26.91%

-

稳股市提信心 首批23家上市公司公告回购增持贷款进展

-

意欲何为?巴菲特再斥资逾4200万美元加仓卫星广播公司SiriusXM

-

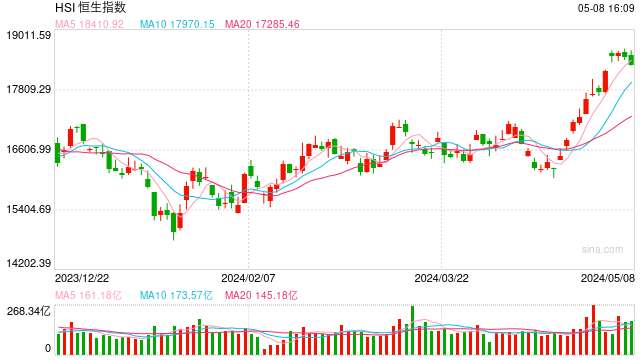

快讯:恒指低开0.35% 科指跌0.44%科网股普遍低开

-

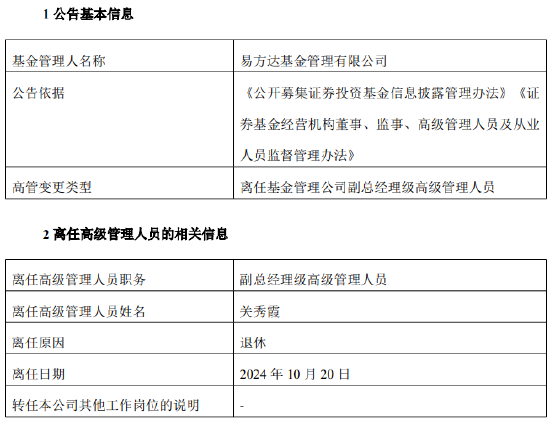

易方达基金副总经理级高级管理人员关秀霞退休离任

-

量价齐创新高!金融科技ETF(159851)近10日吸金9亿元,年内份额陡增超3倍!机构:流动性改善利好金融科技